: “Il Governo sostiene il Piemonte e la province colpite dall’alluvione”")

: da Lepore assurda campagna a favore")

. grazie al governo per il doppio passo concreto")

: grazie a governo e ministro Musumeci per proroga stato emergenza EM")

Nel silenzio assordante delle diplomazie e tra i numeri apparentemente freddi dei bollettini economici, l’Europa si ritrova, ancora una volta, a fare i conti con una revisione al ribasso delle sue aspettative di crescita. Un atto apparentemente tecnico, ma che cela nella sua essenza una diagnosi politica, strategica e strutturale delle debolezze e delle discontinuità del nostro continente.

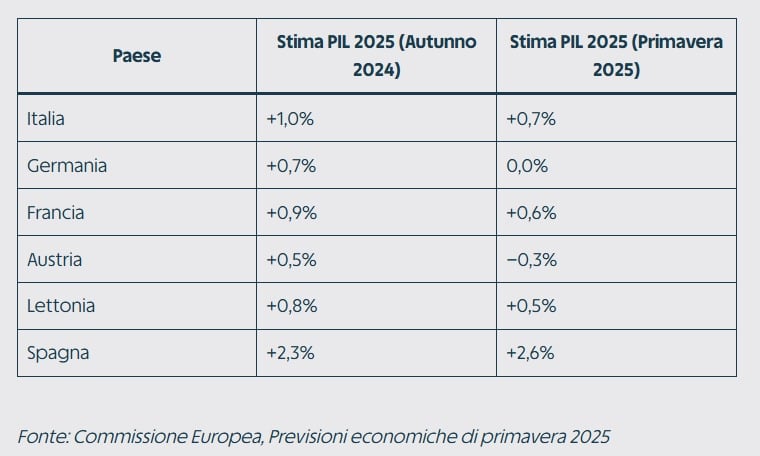

Nel cuore di questo scenario si colloca l’Italia, Paese dalle potenzialità fino ad un paio di anni fa inespresse, sempre a metà tra promesse riformatrici e retaggi strutturali che appesantiscono ogni tentativo di rilancio. La Commissione Europea, nel documento ufficiale di primavera 2025, ha rivisto al ribasso le stime di crescita del Prodotto Interno Lordo italiano: dallo 1,0% previsto nel report d’autunno al più modesto +0,7% per l’anno in corso. Una flessione che si proietta anche sul 2026, con una stima ritoccata dallo 1,2% allo 0,9%.

Ma l’Italia non è sola. Ad accompagnarla in questa spirale discendente sono anche Paesi chiave dell’Eurozona, come la Germania – che sprofonda in una stagnazione a crescita zero – e la Francia, che si attesta su un timido +0,6%. In modo ancor più evidente, l’Austria si tinge di rosso economico, con una contrazione prevista dello 0,3%, a conferma di un quadro continentale che si complica. rimane che tra le “grandi” l’Italia spicca per la resilienza, e non a caso.

Il contesto internazionale: dazi e instabilità

La revisione operata dalla Commissione non è una bocciatura ideologica, bensì una risposta ad una concatenazione di fattori che agitano le acque del commercio internazionale. Il primo tra questi è l’inasprimento delle relazioni commerciali tra Stati Uniti ed Europa. L’amministrazione Trump, tornata sulla scena con toni muscolari e protezionisti, ha infatti annunciato una serie di dazi del 10% su molte categorie di prodotti europei, con tariffe che raggiungono il 25% su comparti strategici come acciaio, alluminio e automotive.

Le implicazioni per un’economia integrata come quella europea sono tutt’altro che marginali. L’export, da sempre leva fondamentale per la crescita dell’Eurozona, subisce un colpo sensibile, in un momento in cui anche la domanda interna stenta a rafforzarsi. L’Italia, con la sua economia fortemente orientata all’export manifatturiero, risulta particolarmente vulnerabile a questa nuova instabilità. Inoltre le stesse diseguaglianze interne dell’UE (si pensi ai diversi regimi fiscali) fa si che si creino sacche depressive in taluni territori e sacche espansive in altri.

L’asimmetria delle risposte nazionali

A fronte di questa situazione, colpisce la diversa capacità dei singoli Stati membri di reagire al medesimo shock. La Spagna, ad esempio, sembra godere di una congiuntura più favorevole. Le sue previsioni di crescita per il 2025 sono state persino ritoccate al rialzo, passando dal +2,3% al +2,6%, complice un dinamismo interno sostenuto da una robusta domanda dei consumi privati e da investimenti pubblici ancora alimentati dal Piano Nazionale di Ripresa e Resilienza (PNRR)

Eppure, la forbice tra le diverse performance macroeconomiche in seno all’Unione rischia di diventare una faglia strutturale. La Commissione, nel delineare il quadro generale, ha evidenziato come l’Italia sarà uno dei fanalini di coda della crescita europea, superata solo da Austria, Germania, Lettonia e Francia in termini di debolezza del PIL.

Debito e deficit: luci e ombre della finanza pubblica

Accanto alla questione della crescita, il giudizio della Commissione ha toccato anche il profilo della sostenibilità delle finanze pubbliche. L’Italia, da un lato, mostra segnali di disciplina sul fronte del deficit: il disavanzo dovrebbe ridursi progressivamente dal 3,4% del PIL nel 2024 al 3,3% nel 2025, fino a scendere al 2,9% nel 2026. Un trend che, se confermato, consentirebbe al nostro Paese di rientrare nei parametri di Maastricht dopo anni di deroghe pandemiche.

Ma la situazione appare ben più problematica sul versante del debito pubblico. Dopo il lieve miglioramento del 2024 (135,3% del PIL), il debito tornerà a salire, toccando il 136,7% nel 2025 e il 138,2% nel 2026. Un incremento imputabile in larga parte all’impatto ritardato dei crediti d’imposta per le ristrutturazioni edilizie – il cosiddetto Superbonus – che continuano a produrre effetti disastrosi sul bilancio anche a distanza di anni.

La crisi del modello tedesco

Se l’Italia vive le sue difficoltà, è però la Germania a segnare una cesura significativa rispetto al passato. Per anni locomotiva economica d’Europa, Berlino paga oggi l’esaurimento del modello mercantilista fondato sull’export, in un contesto in cui la Cina rallenta e gli Stati Uniti alzano barriere. Il PIL tedesco è previsto stagnante nel 2025 (+0,0%) e solo marginalmente in ripresa nel 2026 (+1,1%), a conferma di una crisi che è insieme industriale, energetica e strategica.

La Francia, pur in una posizione meno drammatica, sconta un debito elevato e un’incertezza politica crescente che frena la fiducia dei mercati e degli investitori. L’Austria, colpita da shock settoriali e inflazione elevata, vira invece verso una contrazione che sorprende per entità e velocità.

Italia: una crescita compressa tra rigidità strutturali e margini fiscali ridotti

In questo mosaico europeo a tinte sbiadite, l’Italia si presenta come una nazione prigioniera del proprio immobilismo. Le riforme strutturali avanzano a rilento, i margini fiscali per politiche espansive sono ormai risicati, e l’effetto del PNRR sembra attenuarsi sotto il peso della burocrazia e dei ritardi nella messa a terra dei progetti.

Il tessuto produttivo è ancora fortemente dipendente da settori tradizionali, poco digitalizzati e sotto-capitalizzati. La produttività del lavoro, stagnante da oltre un decennio, rappresenta la vera zavorra che impedisce al Paese di agganciare in modo stabile una traiettoria di sviluppo duraturo.

Conclusioni: un’Europa alla ricerca del proprio futuro

La revisione al ribasso delle previsioni di crescita operata dalla Commissione Europea rappresenta ben più di una fotografia con minore esposizione. È il sintomo di un’Europa che si confronta con i propri limiti: dipendenza da fattori esterni, lentezza delle riforme, frammentazione dei mercati interni, eccessiva esposizione a shock geopolitici.

L’Italia, nel contesto di questo rallentamento generalizzato, deve interrogarsi su quale ruolo intenda giocare. Continuare a inseguire con affanno gli altri partner, oppure rialzarsi e trasformare le proprie fragilità in leve strategiche – attraverso l’innovazione, la formazione e la modernizzazione della macchina pubblica – per riscrivere la propria traiettoria economica.

Il tempo delle attese è finito. I numeri della Commissione sono chiari, ma è la politica che deve dare un senso a quelle cifre. Con una visione, con coraggio, con responsabilità.

: “Il Governo sostiene il Piemonte e la province colpite dall’alluvione”")

: da Lepore assurda campagna a favore")

{kind=link}