")

: Bene progettazioni, ora Campidoglio gestisca al meglio cantierizzazioni")

, Governo Meloni realizza quello che Conte diceva impossibile")

: Conte non ha capito come funziona piano")

: Polo della Moda saltato per incapacità amministrazione. Progetto da 110 milioni di euro per 900 posti di lavoro")

{kind=link}

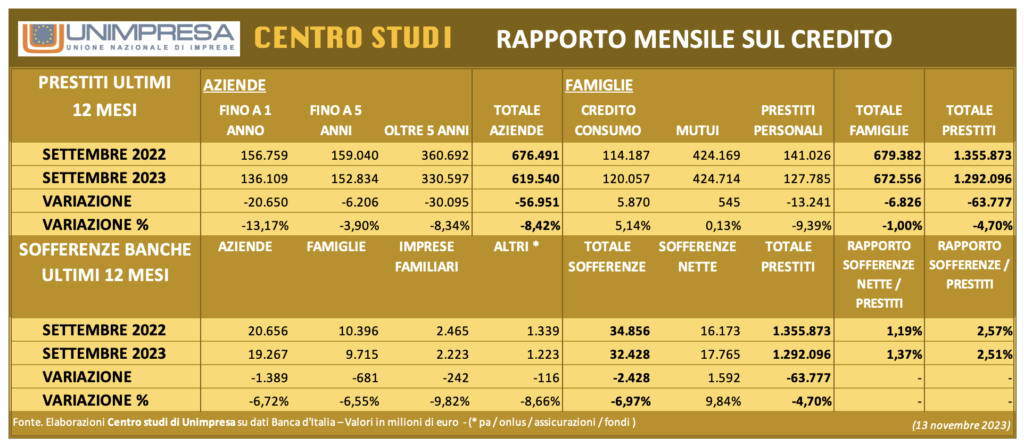

L’effetto scatenato dell’aumento dei tassi si abbatte sui prestiti bancari: nell’ultimo anno si è registrata una stretta creditizia da 64 miliardi di euro, con una riduzione che sfiora il 5%. Le banche hanno tagliato tutti i tipi di finanziamenti alle imprese, con una riduzione di 57 miliardi (meno 8%). Per quanto riguarda le famiglie, il saldo è negativo per 7 miliardi, considerando che i mutui sono sostanzialmente fermi, il credito al consumo è cresciuto di quasi 6 miliardi, mentre i prestiti personali sono crollati di oltre 13 miliardi. È quanto emerge dal rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo cui la clientela bancaria fatica a onorare le scadenza con le rate dei prestiti tant’è che le sofferenze nette sono cresciute in un anno di quasi il 10%, passando da 16 miliardi a quasi 18 miliardi, ma del 25% nei primi nove mesi del 2023. «È la tempesta perfetta sul credito bancario: tagliati i prestiti alle imprese, mutui fermi e sofferenze in crescita. Ma è un conto che stanno pagando i cittadini e le imprese, perché le banche, proprio grazie all’aumento dei tassi, macinano utili come mai. Quest’anno i loro profitti potrebbero superare quota 40 miliardi, secondo le stime più recenti. Di fatto, le banche sono le uniche a beneficiare della scellerata politica monetaria della Banca centrale europea: si arricchiscono le industrie bancarie, i loro manager, ma l’economia reale soffre e non ha mezzi finanziari per sostenere un periodo che si prospetta difficile» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora. «È inaccettabile che i rappresentanti delle banche dicano che la colpa è delle imprese che chiedono meno prestiti. È la storiella del cavallo che non beve, ma a volte non è per mancanza di volontà. Può dipendere, invece, dal fatto che la vasca con l’acqua sia inaccessibile o, peggio, che la stessa acqua sia avvelenata » aggiunge il vicepresidente di Unimpresa.

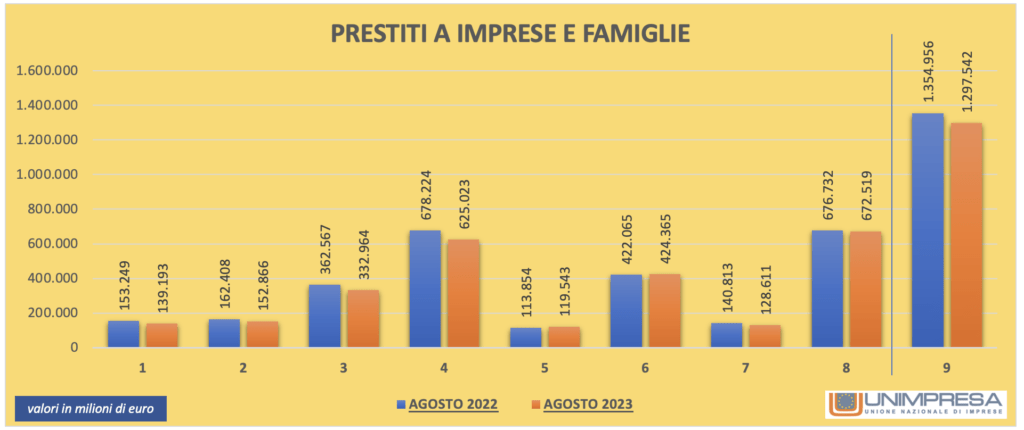

Secondo il Centro studi di Unimpresa, che ha elaborato statistiche della Banca d’Italia, al netto delle cartolarizzazioni, gli impieghi delle banche ai privati sono crollati di 63,7 miliardi (-4,70%), calando dai 1.355,8 miliardi di settembre 2022 ai 1.292,1 miliardi di settembre 2023. «Questi dati, talora contestati dalle associazioni di categoria del settore creditizio, non tengono conto delle cartolarizzazioni di prestiti, vale a dire impieghi in buona parte deteriorati che le banche hanno ceduto, nel corso del periodo in esame, a società veicolo o specializzate. Se quei valori fossero computati nel conto totale, i risultati sarebbero diversi, tuttavia appare più corretto prendere in considerazione solo il credito risultante negli attivi bancari ovvero quello che è alla base della relazione tra la banca e la propria clientela» osservano gli analisti di Unimpresa. Più nel dettaglio, i prestiti destinati alle aziende sono passati dai 676,4 miliardi di settembre 2022 ai 619,5 miliardi di settembre scorso, con una diminuzione di 56,9 miliardi (-8,42%). Sono fortemente diminuiti sia i finanziamenti a breve termine (fino a 1 anno di durata), passati da 156,7 miliardi a 136,1 miliardi in calo di 20,6 miliardi (-13,17%), sia quelli di lungo periodo (con scadenza superiori a 5 anni), passati da 360,6 miliardi a 330,5 miliardi in discesa di 30,1 miliardi (-8,34%). Calo, ancorché meno accentuato, anche per il credito di medio periodo (fino a 5 anni), sceso di 6,2 miliardi (-3,90%) da 159,1 miliardi a 152,8 miliardi.

FERMI I MUTUI, DA INIZIO ANNO CALO DI OLTRE 2 MILIARDI

Sul fronte delle famiglie, si registra un calo, nell’anno osservato, di 6,8 miliardi (-1%) da 679,3 miliardi a 672,5 miliardi. La diminuzione è legata esclusivamente all’andamento fortemente negativo dei prestiti personali, calati di 13,2 miliardi (-9,39%) da 141,1 miliardi a 127,8 miliardi. Cresce il credito al consumo, seppur a un ritmo nettamente inferiore rispetto agli scorsi anni: l’aumento è di 5,8 miliardi (+5,14%), da 114,1 miliardi a 120,1 miliardi. Fermo il mercato dei mutui: lo stock è passato da 424,1 miliardi a 424,7 miliardi con una variazione positiva di appena 545 milioni in 12 mesi (+0,13%), ma da inizio anno i finanziamenti destinati all’acquisto di abitazioni sono scesi di 2,2 miliardi (-0,53%), considerando che a dicembre 2022 lo stock era a quota 426,9 miliardi. Il rallentamento del credito al consumo (i prestiti che servono per acquistare automobili, elettrodomestici, smartphone, viaggi) avrà un effetto negativo inevitabile sui consumi, con conseguenze più ampie sulla crescita economica. Analogo discorso per quanto riguarda il taglio dei mutui: minori erogazioni si traducono, come sta già avvenendo, in minori compravendite di case, con effetti negativi su edilizia, trasporti, mobilifici, professionisti del settore.

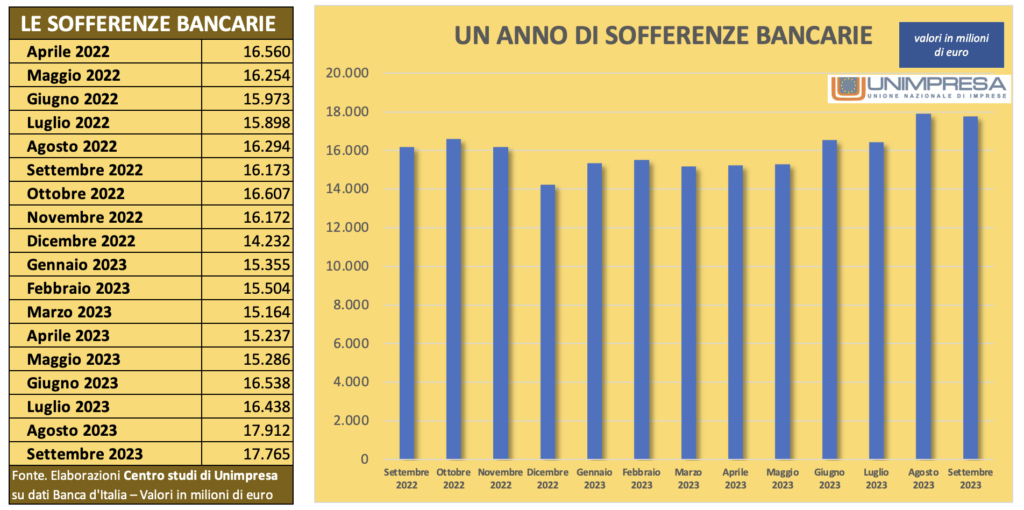

SOFFERENZE, INVERSIONE DI TENDENZA: +25% NEI PRIMI NOVE MESI DEL 2023

Quanto alle rate non pagate, nei primi nove mesi del 2023 si è registrata una preoccupante inversione di tendenza nell’andamento delle sofferenze bancarie: i crediti “malati” delle banche sono cresciuti, infatti, di oltre 3,5 miliardi di euro tra dicembre 2022 e settembre scorso con un aumento che sfiora il 25%. A settembre dello scorso anno, le rate non pagate da famiglie e imprese erano a quota 16,2 miliardi. Le sofferenze nette delle banche (quelle calcolate dopo le svalutazioni) a settembre scorso valevano 17,9 miliardi di euro. Il dato è in crescita di 1,6 miliardi (+9,93%) rispetto ai 16,2 miliardi di settembre 2022 e di ben 3,5 miliardi (+24,8%) rispetto a dicembre dello scorso anno. A settembre 2022 il totale dei crediti ammalorati delle banche, calcolati al netto delle svalutazioni di bilancio sulla base delle regole europee, era a quota 16,2 miliardi. Questo l’andamento dei mesi successivi del 2022: 16,1 miliardi a settembre, 16,6 miliardi a ottobre, 16,1 miliardi a novembre e 14,2 miliardi a dicembre. Da inizio 2023 una progressiva risalita: 15,3 miliardi a gennaio, 15,5 miliardi a febbraio, 15,1 miliardi a marzo, 15,2 miliardi ad aprile e a maggio, 16,5 miliardi a giugno, 16,4 miliardi a luglio, 17,9 miliardi ad agosto e 17,7 miliardi a settembre. Su base annua, invece, si registra un lieve calo generale delle sofferenze lorde di 2,4 miliardi (-6,97%) dai 34,8 miliardi di settembre 2022 ai 32,4 miliardi di settembre 2023. Il rapporto tra le sofferenze lorde e il totale degli impieghi al settore privato è passato dal 2,57% al 2,51%. Le sofferenze nette sono aumentate su base annua di 1,5 miliardi (+9,84%) da 16,1 miliardi a 17,6 miliardi. Il rapporto tra le sofferenze nette (quelle non coperte da garanzie reali) e il totale degli impieghi al settore privato è passato dall’1,19% all’1,37%. In generale, sono diminuite, su base annua, le sofferenze di tutte le categorie di clientela: quelle riconducibili alle aziende sono calate di 1,3 miliardi (-6,72%), da 20,6 miliardi a 19,2 miliardi; quelle delle famiglie sono scese di 681 milioni (-6,55%), da 10,3 miliardi a 9,7 miliardi; quelle delle imprese familiari sono diminuite di 242 milioni (-9,82%), da 2,4 miliardi a 2,2 miliardi; in discesa anche quelle riferibili a pubblica amministrazione, fondi, assicurazioni e onlus, passate da 1,3 miliardi a 1,2 miliardi con una variazione negativa di 116 milioni (-8,66%).

Non si poteva sintetizzarlo meglio, politica scellerata della BCE.

Le politiche economiche sono spesso esposte – appositamente – in modo da NON fare capire il loro effettivo scopo e le effettive conseguenze; ma credo che la comunicazione in economia, come in tutti i campi del sapere, possa essere fatta in modo chiaro e comprensibile, se chi la fa è competente ed ha il desiderio di far capire, non di nascondere.

Ora mi provo spiegare in modo più chiaro la scelleratezza di cui sopra.

L’aumento dei tassi di interesse delle banche centrali, che si ripercuote immediatamente su quelli praticati da tutto il sistema bancario e creditizio (cioè credito erogato anche da altri soggetti) è una manovra economica che investe l’intera economia, e può essere motivata da ragioni diverse:

Prima possibile causa

Eccessiva crescita economica, dal lato della domanda di beni e servizi da parte di aziende e di consumatori, tale da creare difficoltà nell’offerta dei beni e servizi richiesti, e quindi un aumento incontrollato dei prezzi, cioè una inflazione. L’aumento dei tassi di interesse frena la disponibilità di soldi da parte di aziende e di privati e quindi tende a frenare l’economia, “raffreddando” i prezzi

A ognuno è chiaro che né l’Italia né l’Europa si trovano in questa situazione. L’economia ristagna, la produzione aumenta – quando aumenta – di pochi decimali, ed i consumi sono in calo. Quindi l’aumento dei tassi non può essere giustificato da eccesso di crescita con offerta insufficiente.

Seconda possibile causa

Necessità di mantenere l’equilibrio nei rapporti commerciali con l’estero

L’aumento dei tassi di interesse incentiva gli operatori finanziari a comprare Euro, in quanto è garantito un maggiore rendimento; i maggiori acquisti portano ad una ragione di scambio più favorevole, come in ogni scambio quando la domanda aumenta rispetto all’offerta, e quindi a rivalutare, o svalutare meno, l’Euro.

L’economia europea è in gran parte di trasformazione: Acquista materie prime e vende eservizi e prodotti finiti. Con un Euro troppo debole paghiamo di più per gli acquisti, e quindi anche i nostri prodotti finiti ci costeranno di più, e dovremo aumentare i prezzi; questo aumento vanifica i benefici della svalutazione dell’Euro sui mercati di destinazione.

Anche questo porterebbe a considerare dannoso un aumento dei tassi di interesse, che per giunta aumenta i costi finanziari delle imprese.

L’inflazione attuale non è da eccesso di domanda, ma da scarsità nell’offerta delle materia prime, che strangola l’economia produttiva.

Allora sarebbe necessaria una manovra contraria, cioè una riduzione dei tassi, o qualunque altro intervento regolatorio che aiutasse le imprese a fare fronte ai maggiori costi di energia e conseguentemente delle materie prime.

Vera possibile causa

In tutti i casi polizieschi, ma anche in politica, ci si chiede sempre: chi ha vantaggio?

E in questo caso è fin troppo evidente: l’aumento dei tassi di interesse dà vantaggio al solo capitale finanziario, con danno a tutta l’economia produttiva ed ai consumi.

Ma allora perché?

Personalmente conservo stima e buon ricordo del Dott. Draghi, non so se avrebbe seguito questa strada.

La BCE è una banca, ed i suoi veritici si sono comportati da banchieri. Ma è una istituzione politica regolatoria, e dovrebbe essere guidata da persone che abbiano, oltre alla competenza finanziaria, anche la visione politica di quello che fanno, nell’interesse delle Nazioni che li hanno messi lì.

E invece hanno operato come speculatori finanziari. La FED (la banca centrale federale degli USA) aumenta i tassi? Non sia mai che l’Euro sia da meno, anche chi ha Euro deve avere uguali rendimenti, quindi anche la BCE aumenta i tassi. Il capitale finanziario guadagna, tutti gli altri perdono.

Certamente la considerazione delle ripercussioni finanziarie dell’aumento dei tassi FED è importante, ma non può essere questa la sola “linea guida” di un istituto politico come la BCE.

Vergogna. E’ così che si difende l’indipendenza economica dell’Europa, e quindi anche la sua indipendenza politica? Non credo assolutamente.

Con affetto

Alessandro