")

Sanchez")

: “Gualtieri in spiaggia a Ostia? Una cartolina dal degrado”")

: opere vandalizzate, il Comune tace")

: Fratoianni venga pure in Abruzzo ma le lezioni di etica le lasci a casa")

{kind=link}

Quello che i giornalisti e i politici di sinistra non vogliono far sapere è che la flat tax è sostanzialmente una enorme operazione di riduzione delle imposte sul lavoro sia autonomo che dipendente per coloro che pagano le tasse, perché quelli con stipendi bassi già non pagano nulla di IRPEF.

La proposta di Fratelli di Italia è quella di introdurre un’aliquota unica sia per le famiglie che per le imprese per far diminuire l’elevatissima pressione fiscale in Italia, tra le più alte nel mondo.

La flat tax è un meccanismo di imposizione fiscale che prevede una sola aliquota da applicare ai differenti livelli di reddito al di sopra della soglia minima di reddito esente da imposte (cosiddetta no tax area): per esempio, il 15 per cento per tutti i redditi sopra i 15mila euro. Dunque, chi guadagna 20mila euro paga 3 mila, e chi guadagna 100 mila paga 15 mila.

Qualcuno potrebbe sorprendersi per il fatto che oggi la flat tax esiste già: il reddito dei lavoratori a partita Iva è infatti tassato al 15 per cento (in alcuni casi addirittura al 5) per ricavi fino a 65mila euro (cosiddetto “regime forfettario”).

Si contrappone a un sistema fiscale di tassazione progressivo con aliquote crescenti per i differenti e crescenti scaglioni di reddito, quale quello dell’Irpef: all’aumentare del reddito sale l’aliquota percentuale da applicare per il calcolo delle tasse ad oggi, con le nuove aliquote Irpef 2022, si parte dal 23% per redditi inferiori a 15mila euro fino ad arrivare al 43% per redditi superiori a 50mila euro).

Chi attacca la proposta sostiene che non sarebbe possibile in Italia introdurre una flat tax ad aliquota unica perché in contrasto con il principio di progressività dell’imposizione fiscale stabilito dall’art. 53 della Costituzione e che cancellare la tassazione IRPEF per aliquote e scaglioni porterebbe ad un crollo delle entrate tributarie.

Affrontiamo quindi separatamente i due punti.

L’art. 53 recita: “Il sistema tributario è informato a criteri di progressività”. Un’imposta viene definita progressiva quando l’aliquota media aumenta all’aumentare della base imponibile ossia quando l’aliquota marginale è maggiore dell’aliquota media”.

Ad oggi tale progressività si ha “per scaglioni”: l’Irpef prevede attualmente quattro scaglioni con aliquote marginali che vanno dal 23 per cento al 43 per cento ed una soglia di reddito entro la quale non è dovuta nessuna imposta, la cosiddetta no tax area, ottenuta tramite detrazioni applicate a diverse tipologie di reddito e non tramite la determinazione di una soglia fissa comune a tutti i contribuenti.

Ma con la flat tax l’art 53 verrebbe comunque rispettato attraverso il sistema della progressività per detrazione. Spieghiamoci meglio.

Con la flat tax si “otterrebbe la progressività” attraverso il metodo della “progressione per detrazioni”: l’aliquota d’imposta è costante da un punto di vista nominale, ma essa non viene applicata sull’intero reddito, bensì sul reddito diminuito di una somma fissa detta deduzione. La deduzione rappresenta una parte di reddito esente da imposta, cioè una parte di reddito sulla quale non si applica l’imposta.

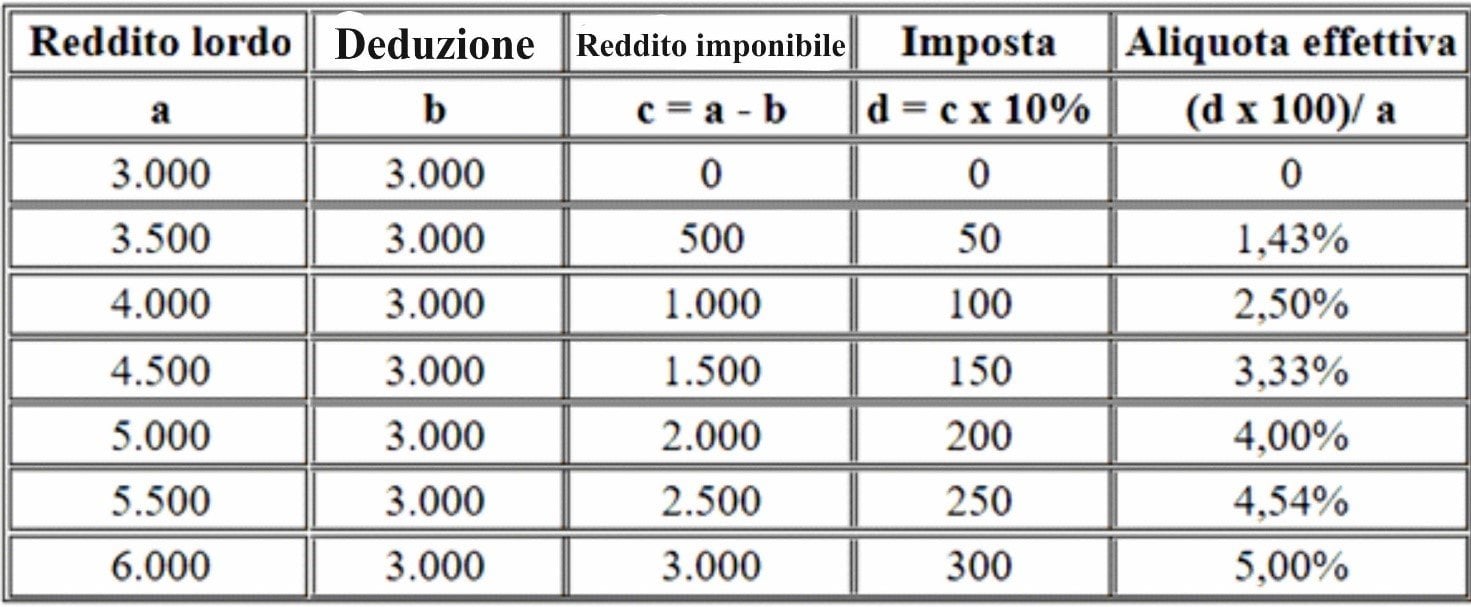

Esempio: l’aliquota da applicare è del 10%, quindi si tratta di un’aliquota che sembrerebbe fissa. La deduzione prevista ammonta a 3mila euro.

Ora vediamo, nella tabella sottostante che, di fatto, l’imposta (vedi colonna aliquota effettiva) risulta essere progressiva:

In questo modo l’imposta, anche con la flat tax, risulterebbe progressiva e in linea con quanto previsto all’articolo 53 della Costituzione. Oltre alle deduzioni, che possono ad esempio essere proporzionate su base familiare, si aggiunge l’esenzione per i redditi minimi, la no tax area come d’altronde attualmente previsto.

La seconda contestazione si basa sul fatto che la flat tax porterebbe ad un crollo delle entrate tributarie.

Ma Fratelli d’Italia vuole partire con una flat tax incrementale rispetto al reddito massimo registrato nell’ultimo triennio: quindi, ad esempio, se il reddito più elevato dichiarato da un contribuente negli ultimi tre anni è stato di 40mila euro e l’anno successivo ne arriva a guadagnare 60mila pagherà un’aliquota fissa del 15% sui 20mila euro di incremento di reddito. In questo modo ci aspettiamo un aumento di gettito, ed è poi questa la logica della flat tax. Ciò vale sia per le partite Iva che per i lavoratori dipendenti. Obiettivo finale, nell’orizzonte dell’intera legislatura, è arrivare a quella strutturale, sempre nel rispetto dell’articolo 53.

Maurizio Leo (responsabile del Dipartimento Economia e Finanza di FdI) definisce la flat tax «Uno stimolo, temporaneo ma decisivo, ad alzarsi dal divano, darsi da fare, migliorare per se stessi, la propria famiglia e il Paese».

La politica opposta a quella che compatisce e giustifica, tamponando con bonus e ristori situazioni che non possono che peggiorare.

Fisco più equo e difesa del potere d’acquisto degli italiani