")

Sanchez")

, Lazio polo di eccellenza farmaceutica")

: congratulazioni a Fedriga per il primo posto nel gradimento dei Governatori italiani")

{kind=link}

di Massimiliano Scorrano

Prologo

La produzione scientifica dominante è concorde nel sostenere che il merito creditizio degli Stati sia esclusivamente verificabile dal rapporto Debito/PIL. Sostenere semplicemente che un maggior indebitamento sia deleterio può essere vero ma non sufficiente, questo perché, genericamente, tutti siamo consapevoli che questo sistema prevede l’indebitamento per la crescita del PIL. Gli Stati, tutti, hanno necessità di investire gli impieghi acquisiti dalle fonti per realizzare i propri piani di spesa; tradotto, tutti gli Stati, nessuno escluso, hanno necessità di fare debito, tramite l’emissione di TDS, per ottenere i mezzi finanziari da impiegare affinché si dia seguito alle politiche fiscali intraprese. Dire semplicemente che solo un maggior debito pubblico sia causa, e non anche concausa, del rallentamento crea gli spread in quanto induce tutti a rivolgere l’attenzione sul debito e non sulla potenziale profittabilità ottenuta grazie a quel indebitamento. Ma quel è il limite massimo dell’indebitamento?

è qui disponibile la Parte3: https://www.lavocedelpatriota.it/il-limite-dellindebitamento-r-o-t-a-vs-moltiplicatore-fiscale-3/

____________________

PARTE4

Un’altra prospettiva

Vi è però, un’altrettanta posizione poco conosciuta alla massa ma abbastanza condivisa in ambito accademico. L’interessante articolo pubblicato dall’International Journal of Political Economy dal titolo “Lost in deflation: why Italy’s woes are a warning the whole eurozone” a firma dell’olandese Servaas Storm, del Dipartimento di Economia, Università Tecnologica di Deft (8). Già dal suo abstract ci chiarisce che “Utilizzando dati macroeconomici per il periodo 1960-2018, questo articolo analizza le origini della crisi del capitalismo italiano post trattato di Maastricht. Dopo il 1992, l’Italia ha fatto più della maggior parte altri membri dell’Eurozona per soddisfare le condizioni dell’UEM in termini di consolidamento fiscale auto imposto, riforma strutturale e contenimento dei salari reali – e il paese ebbe innegabilmente successo nel portare riduzione dell’inflazione, moderazione dei salari, gestione delle eccedenze fiscali primarie, riduzione della disoccupazione, e aumentare la quota di profitto. Ma la sua aderenza al regolamento UEM ha asfissiato i la domanda ed esportazioni del Paese italiano – e non ha provocato solo un ristagno economico e un rallentamento della produttività generalizzata ma il declino relativo e assoluto in molte dimensioni importanti dell’attività economica. La cronica carenza di domanda dell’Italia ha chiare fonti: (a) perpetua austerità fiscale; (b) permanente contenimento salariale reale; e (c) una mancanza di competitività tecnologica, che in combinazione con un euro sopravvalutato indebolisce la capacità delle imprese italiane di mantenere le proprie quote di mercato globali il volto della crescente concorrenza dei paesi a basso salario. Queste tre cause riducono la capacità di utilizzo. Ridurre la redditività dell’azienda ha danneggiato gli investimenti, l’innovazione e la diversificazione. Il regolamento dell’UEM, quindi, blocca l’economia italiana in declino economico. Le analisi sottolineano la necessità di porre fine all’austerità e ideare investimenti pubblici e politiche industriali a migliorare la “competitività tecnologica” dell’Italia e fermare la divergenza strutturale tra l’economia italiana e quella di Francia / Germania. Il problema non è solo quello di rilanciare la domanda nel breve periodo (che è facile) ma per creare un processo auto-rafforzante di investimenti guidati e di innovazione-processo guidato di lungo periodo.”

Fin troppo chiaro. Risulta normalmente martellante da parte degli incaricati della BCE acquisire dati ed informazioni economiche da strutture che desiderano divulgare la necessità di diminuire il debito pubblico; questi faranno riferimento solo a studi che aiutano ad assecondare questa posizione e non altre. L’impressione è che l’Italia non avrebbe dovuto aderire all’unione monetaria, visti i risultati, e considerando che la struttura economica dei paesi del nord necessitano di un cambio fisso mentre quelli del sud di un cambio fluttuante con svalutazione competitive, l’Italia si è trovata al posto sbagliato nel momento sbagliato. L’avvisaglia si era avuta anche in occasione dell’attacco speculativo alla Lira nel 1992. In quel periodo la Lira, propedeuticamente ed insieme alle altre valute europee, faceva parte dello SME. Lo SME prevedeva tassi di cambio fissi con lievi oscillazioni ed i Governi si impegnavano a mantenere quelle parità pattuite con interventi che prevedessero la mutualità di intervento per mantenerla tale (9). In occasione del famoso attacco alla lira del 1992 la Banca d’Italia bruciò 70 mila miliardi di Lire di riserve valutarie e, ad un certo punto, la Bundesbank comunicò all’allora Governatore della Banca d’Italia che non avrebbe più effettuato nessun intervento a sostegno, decretando l’uscita dell’Italia dallo SME.

In seguito si venne a sapere che, contrariamente agli accordi tra i Governi, lo statuto della Bundesbank non prevedeva nel suo mandato la possibilità di causare inflazione con i previsti interventi mutualistici e di salvataggio e questo fu sottaciuto dall’allora cancelliere tedesco. Infatti non è un caso che quello del contenimento dell’inflazione è un punto nodale ed invalicabile della BCE, come abbiamo riportato in precedenza, tanto da dover essere imposto e previsto nello statuto stesso della Banca Centrale Europea per assecondare tale necessità tedesca. Vien da assumere, quindi, che il problema italiano non sia affatto del tipo “debitaristico”, lasciate passare il neo-termine ad uso e consumo di quelli che pensano che il problema sia il debito, ma prettamente monetario. Infatti, come sostiene lo studio condotto dal Prof. Servaas Storm, l’Italia ha bruciato enormi capitali, risorse, ricchezze, redditi, potere d’acquisto immolandole nel nome della chimera che va sotto il nome di parità monetaria europea, e continua a sacrificarla nel nome di un’altra chimera, ossia quello del cambio fisso.

La redditività del capitale investito

Chi sostiene che uno Stato sia valutabile alla stregua di un’impresa commette un grossolano errore. L’impresa persegue lo scopo di lucro, ossia creare surplus, lo Stato ha lo scopo di erogare servizi e trasferimenti che possono anche comportare la non economicità delle decisioni varate. Allora perché ricopre particolare interesse l’analisi del rapporto Debito/PIL? La spiegazione ci è fornita proprio dagli studi dell’Osservatorio C.P.I. e dalle citazioni in esse contenute: “se i tassi sono alti perché il debito pubblico è alto occorre migliorare i fondamentali” ed anche “Diamond (1965) aggiunge che un elevato debito aumenti l’effetto negativo dovendo finanziare con le tasse l‘aumento degli interessi sul debito”. La finanza pubblica viene vista come elemento di trasmissione indiretta delle scelte effettuate che riverberano i propri effetti sugli interessi in quanto, pur essendo alcune nazioni, come l’Italia, sostanzialmente e costantemente in avanzo primario, “l’aumento degli interessi” deve prevedere la copertura o con l’aumento delle imposte, o con la vendita dei beni demaniali, o con il taglio della spesa o con vari livelli di mix di tutte e tre le azioni. In generale, con gli studi portati ad esempio, la via più celere è quella del taglio della spesa pubblica che, in sostanza, sta a significare taglio dei servizi, in particolare, verso quei settori non percettori di redditi tali da poter sopperire a questa evenienza. C’è da aggiungere che nulla vieta alla politica di adottare tali misure ma occorre sempre fare i conti con il framework normativo di riferimento, in particolare la carta costituzionale; al di sotto di certi livelli minimi la nostra carta costituzionale non concede discrezionalità ai fini del perseguimento di una violenta soppressione dei servizi sin qui erogati, ergo, sotto determinate soglie di spesa pubblica non è concesso avventurarsi.

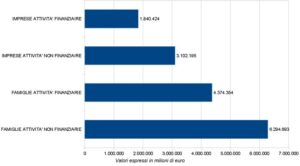

E quindi non rimane che rivolgersi alla vendita dei beni demaniali o all’aumento dell’imposizione. Dalla vendita dei beni demaniali non si ottiene molto, anche se il patrimonio dello Stato italiano è consistente. Da una pubblicazione del MEF, aggiornata al 2016 e della cui consistenza delle attività non finanziarie si ha contezza per circa l’80% (tale è la parte censita ai fini della valutazione), risulta che lo Stato italiano sia proprietario di circa 987 miliardi di euro (10) di cui circa 676 miliardi di euro si riferiscono ad attività finanziarie e la differenza di 311 miliardi di euro in attività non finanziarie. Non tutto è cedibile, per ovvie ragioni strategiche, quindi rimane solo la tassazione “t” che, essendo prelievo in funzione di “Y” (reddito) coeteris paribus, all’aumentare della stessa viene a comprimersi la possibilità di crescita. Non proprio l’ideale ai fini delle catene di trasmissione. A tal proposito è nota la consistenza del patrimonio di cui è proprietario l’intero sistema italiano, intendendo quindi sia il patrimonio pubblico, enumerato sopra, sia il patrimonio di aziende e persone fisiche dei cittadini italiani. Risulta essere, tale patrimonio, di rilevante consistenza, superiore a buona parte di tutti gli altri paesi dell’area Euro. Nel 2017 si stimavano in un totale complessivo di € 15.612 miliardi il patrimonio complessivo dei beni detenuti da famiglie ed imprese (11) suddivisi in questo modo:

Quindi le famiglie detengono il 68% della ricchezza e le imprese il restante 32% mentre complessivamente il sistema Italia propende a detenere ricchezza reale, per il 60%, ed il restante 40% in attività finanziarie. I dati Eurostat in tal senso ci danno conforto (12) (13) (14). É anche sotto questo aspetto che va condotta un’analisi comparata. Occorre prendere atto, come detto in precedenza, che le performance di un sistema Stato viene valutato rapportando il Debito Pubblico al PIL, ripetiamo, il debito di un solo settore, la spesa pubblica G, con il Reddito prodotto da tutti i settori Y ≡ PIL. Ma questo rapporto, il Debito/PIL, non spiega tutto. Infatti rende degli indicatori non puntuali ed assoluti ma solo indicativi di un certo aspetto, ossia, maggior debito – maggior interessi sul debito (tra l’altro di un solo settore ossia i di G) – maggiori tasse per coprire finanziariamente i di G che ritarda o comprime rovinosamente lo sviluppo e la capacità di creare più reddito.

Anche le aziende devono porre particolare attenzione al grado di indebitamento quando fanno ricorso al capitale di terzi per porre in atto l’attività produttiva e tale attenzione viene riposta controllando il rapporto che lega il R.O.I. (Return On Investiment) con il R.O.D. (Return On Debts). In termini percentuali, il primo “riflette l’economicità della sola gestione caratteristica ed indica per ogni euro investito in tale gestione quanti centesimi si sono guadagnati”, mentre il secondo “indica, in termini percentuali, per ogni euro di capitale di credito, quanti centesimi vanno pagati” (15). Del resto, “la sua capacità segnaletica emerge dal confronto con il ROI…pur non esistendo valori ideali, è opportuno che tale indice non superi il ROI, in quanto in caso contrario si avrebbe una progressiva distruzione di ricchezza riconducibile all’effetto negativo della leva finanziaria”. Quindi il limite dell’indebitamento lo si trova quando il costo degli interessi, in termini percentuali, eguaglia, sempre in termini percentuali, il rendimento ottenuto dal capitale investito. Anzi, ad essere più precisi, possiamo avere questi casi:

ROI > ROD = leva finanziaria positiva – si può ricorrere ancora all’indebitamento;

ROI = ROD = leva finanziaria indifferente – si può e non si può aumentare l’indebitamento

ROI < ROD = leva finanziaria negativa – non si può aumentare l’indebitamento

Pur essendo consapevoli che i dati aggregati nazionali non considerano tutti i conti che formano il “capitale investito” possiamo ottenere valori attendibili mettendo a rapporto il valore del patrimonio “assets” che concorrono alla produzione del reddito Y ≡ PIL.

Appuntamento a sabato prossimo con la pubblicazione della quinta parte dell’articolo (https://www.lavocedelpatriota.it/il-limite-dellindebitamento-r-o-t-a-vs-moltiplicatore-fiscale-5/).

08/05/2020, Massimiliano Scorrano

note

(8) https://www.tandfonline.com/doi/full/10.1080/08911916.2019.1655943

(12) https://ec.europa.eu/eurostat/data/database

(13) https://ec.europa.eu/eurostat/web/national-accounts/overview

(14) https://ec.europa.eu/eurostat/web/income-and-living-conditions/overview

(15) Controllo di Gestione e performance Aziendale, Prof. Pierluigi Lizza, Giuffrè Editore