: da Schlein e Pd assurdo silenzio su evento risalto internazionale. Appiattiti su M5S e Avs, persa dimensione grande partito nazionale")

: grazie al Governo Meloni, oggi in Italia più giustizia e sicurezza")

: conferenza conferma centralità dell’Italia")

: Sinistra contraria a rinvio blocco diesel euro 5 perché dimentica difficoltà dei cittadini")

: “Molti incendi causati da degrado e ritardi”")

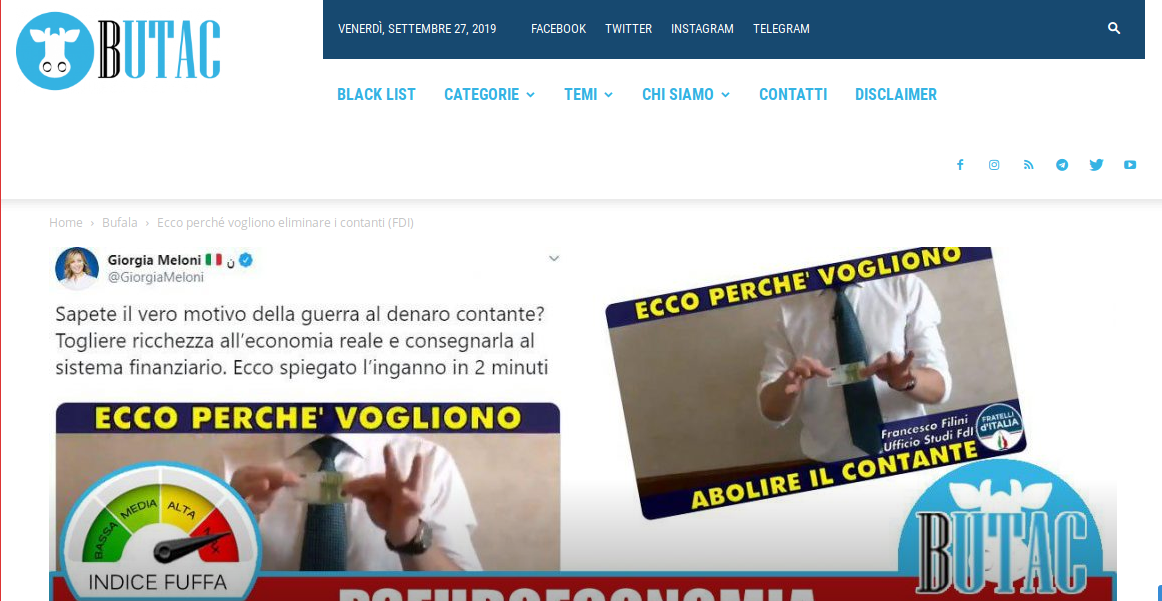

È quasi “naturale” che un video che fa milioni di visualizzazioni e centinaia di migliaia di condivisioni sui social network (facebook, twitter, whatsapp, youtube, ecc..), vada incontro anche alle critiche. È fisiologico. Soprattutto se poi in quel video si mette in luce con elementare evidenza la speculazione che c’è dietro la moneta elettronica, panacea di tutti i mali derivanti dall’evasione fiscale per i begalini del paradigma bancocratico.

https://www.facebook.com/francescofilini.pagina/videos/427348081140584/

Il sito di pseudo debunking “butac” mi regala un intero articolo (per cercare di smontare la tesi portata avanti nel video di cui sopra) circa l’impoverimento dell’economia reale attraverso la moneta elettronica, a vantaggio del sistema finanziario. Il bello è che l’autore del post sembra davvero convinto di quello che dice, dimostrando però di avere scarsissima conoscenza della materia. Ma bando alle ciance, andiamo a smontare analiticamente tutte le cantonate prese dagli sbufalatori della domenica.

La prima rimostranza riguarda l’importo delle commissioni, che nel video riportavo a titolo meramente esemplificativo nella misura di 2 euro a fronte dei 100 euro spesi:

Nel video in realtà Filini sostiene siano due gli euro a commissione, nel testo qui sopra si parla di 1 euro. La faccenda cambia comunque poco, sia 1 che 2 sono un’esagerazione, piuttosto ampia.

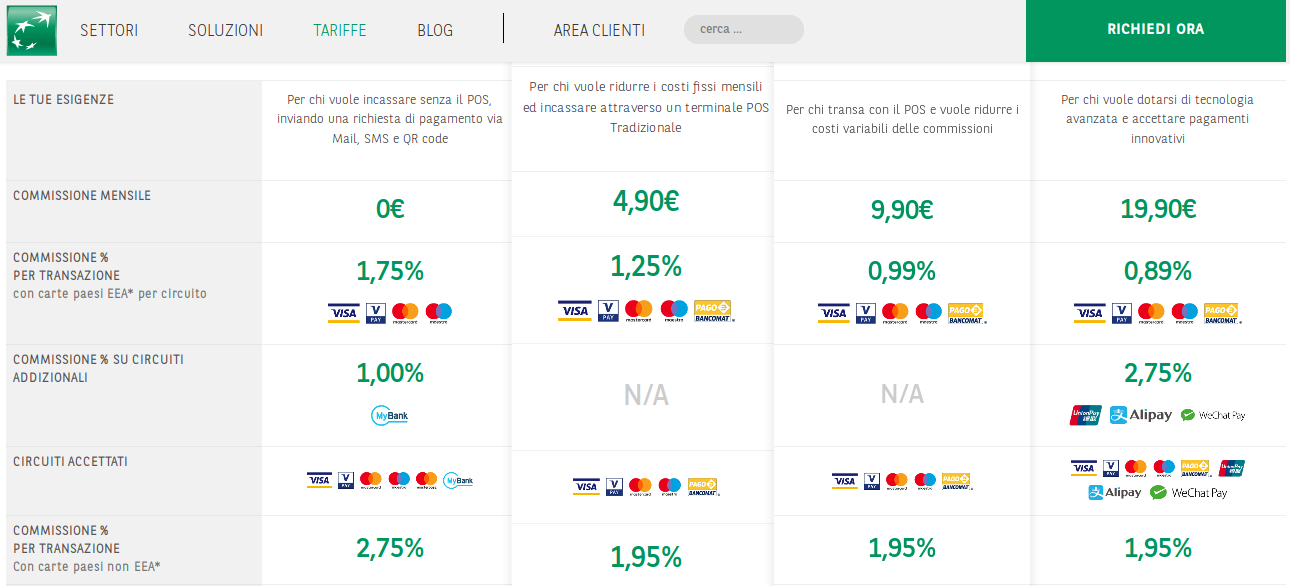

L’autore dell’articolo dice di avere un negozio e di essere nel commercio da quando aveva 16 anni, ma evidentemente ignora quale sia il costo effettivo delle commissioni bancarie che possono andare dallo 0,5% fino anche al 3%. Basta farsi un giro in rete per informarsi e rendersene conto. A mero titolo di esempio (se ne possono fare a decine), riportiamo una tabella presa dal sito: https://www.axepta.it/tariffe/.

Quindi l’esempio riportato nel video è effettivamente in linea, sostenere che i costi delle commissioni sono dello 0,2% o dello 0,3% è una bufala, perché queste cifre rappresentano la misura del taglio delle commissioni effettuata nel 2018 dal Governo Gentiloni. Ma il punto è un altro, la commissione su 100 euro può anche essere di 1 centesimo, il discorso non cambia di una virgola. Ma ci arriviamo dopo. Continuiamo a leggere:

Arriviamo al secondo grosso problema del video: se si eccettuano specifiche carte di credito molto costose (ma che assicurano garanzie speciali) la stragrande maggioranza delle carte sui circuiti applica una commissione dello 0,3%, commissione che non paga il proprietario dei cento euro (cioè il cliente) ma l’esercente che vende il suo servizio. La commissione quindi non pesa sulle tasche di chi spende, ma al massimo di chi incassa, e su 100 euro può essere anche solo 30 centesimi, decisamente diversi da 1 euro a commissione, per non parlare di 2.

Qui mi si contesta di aver detto che al cliente vengano addebitate delle commissioni. Questo è totalmente falso, al minuto 1:39 spiego che le commissioni vengono addebitate all’esercente (nel caso specifico al ristoratore) e mai al cliente. Quindi gli sbufalatori di butac hanno preso la seconda cantonata. Si continua poi a sbagliare in maniera clamorosa sul falso problema dell’importo delle commissioni.

Questo passaggio poi è fenomenale, e fa capire l’effettivo livello di chi ha concepito l’articolo:

Quindi i 100 euro che ha incassato includono già tutte le variabili che pesano sul prezzo. Per il cliente non è un costo aggiuntivo, per l’esercente è facile prevedere quei costi aggiungendo una percentuale al prezzo finale del prodotto. Aumento che mi viene da definire irrisorio.

Avete capito? Il problema della commissione bancaria a carico dell’esercente si risolve aumentando il prezzo del prodotto e scaricarlo sull’acquirente. E dire che poco prima aveva dichiarato che le commissioni bancarie non scalfiscono chi acquista!!!! Davvero eccezionale.

Ma il cuore del discorso che Butac dimostra totalmente di non aver compreso è il concetto di finanziarizzazione di economia reale:

Se siete stati attenti avrete notato che c’è un piccolissimo problema, quei 100 euro non sono più 100 euro già dal primo passaggio. Perché ognuno di quegli esercenti paga le tasse (a meno che non partiamo dal concetto di evasione totale). Quindi dopo il primo passaggio saranno diminuiti di ben più di 1 o 2 euro di commissioni per le banche. E il giro non si potrà ripetere all’infinito. Senza l’immissione di nuovo denaro quei 100 euro finiranno prestissimo. E dire che si era partiti dicendo che si sarebbe parlato di “economia reale”…

È proprio il caso di dirlo: qui casca l’asino. In un mondo normale (quello a cui tutti dovrebbero tendere), pagare le tasse dovrebbe servire ad ottenere in cambio dei servizi. Lo dice lo stesso autore dell’articolo della presunta sbufalata: “far parte di una società democratica e funzionale comporta dei costi che sono pagati dalla collettività sotto forma di tasse e servizi”. Pagare le tasse per ottenere servizi fa parte esattamente del circuito dell’economia reale! Se quei 100€ finiscono nelle tasse dello Stato o delle amministrazioni, quei 100€ continueranno a circolare perché lo Stato o le amministrazioni le utilizzeranno per erogare servizi! Ma come si fa a non capire un concetto così scemo?? Che succede invece se quei soldi finiscono in banca? Che differenza c’è tra la banca e lo Stato, tra la banca e un negozio? Che la banca perlopiù rimette in circolazione il denaro sotto forma di debito, maggiorato dell’interesse. O peggio, è portata ad investire denari in operazioni altamente speculative spesso fuori dai confini nazionali. Diminuisce la liquidità nell’economia reale perché viene drenata via da quella finanziaria. Questo gli sbufalatori della domenica di Butac non hanno capito, e insieme a loro tanti altri pseudo soloni che si sperticano per difendere l’indifendibile.

Continuo a pensare che il pagamento in moneta elettronica ha la sua comodità, ma è giusto sapere come funziona il mondo. Soprattutto perché RIVENDICO IL SACROSANTO DIRITTO DI SPENDERE SOLDI NELLA FORMA E NELLA MISURA CHE IO STESSO DECIDO, E NON TOLLERO UNO STATO CHE MI IMPONE DI PASSARE PER FORZA ATTRAVERSO I CANALI BANCARI!

Fortunatamente la maggior parte delle persone dimostra di aver compreso il problema.

: da Schlein e Pd assurdo silenzio su evento risalto internazionale. Appiattiti su M5S e Avs, persa dimensione grande partito nazionale")

: grazie al Governo Meloni, oggi in Italia più giustizia e sicurezza")

: conferenza conferma centralità dell’Italia")

{kind=link}